De juiste juridische vorm voor uw onderneming.

Wanneer u een onderneming start of een samenwerkingsverband aangaat met andere ondernemers krijgt u te maken met de keuze voor een juridische vorm.

De zogenaamde rechtsvorm of ondernemingsvorm, zoals een eenmanszaak, vof, bv of maatschap. Welke rechtsvorm het beste bij uw onderneming past, hangt af van uw persoonlijke situatie.

Zakelijk en privé

Bij Kaliber Adviseurs kijken wij naar het geheel. Om de keuze te maken voor een bepaalde rechtsvorm is ook uw privésituatie belangrijk. Het heeft invloed op hoe u bijvoorbeeld uw aansprakelijkheid wilt regelen.

De keuze van de rechtsvorm heeft invloed op de verschillende fiscale mogelijkheden. Samen met u brengt Kaliber Adviseurs deze in kaart.

Welke rechtsvormen zijn er?

Rechtsvormen zonder rechtspersoonlijkheid

Eenmanszaak

De meeste ondernemers starten een eenmanszaak. U richt deze eenvoudig op. Met een eenmanszaak heeft u in het begin meestal meer belastingvoordeel dan bijvoorbeeld een bv.

Vennootschap onder firma (vof)

Gaat u samen met anderen een bedrijf starten? Dan kunt u een vennootschap onder firma (vof) oprichten. Ieder persoon die meedoet wordt dan vennoot en brengt iets in. Het is aan te raden om een vennootschapscontract op te stellen.

Maatschap

In een maatschap voeren 2 of meer personen hun beroep uit onder een gemeenschappelijke naam. Iedere deelnemer brengt iets in, zoals arbeid, geld of goederen. Het voordeel wordt verdeeld.

Commanditaire vennootschap

Een commanditaire vennootschap (cv) is interessant als u te weinig geld heeft om te starten. Een cv heeft beherende en stille vennoten. De beherend vennoot heeft de dagelijkse leiding in het bedrijf. Stille vennoten zijn alleen geldschieter.

Rechtsvormen met rechtspersoonlijkheid

Besloten vennootschap (bv)

Een besloten vennootschap (bv) is een rechtspersoon, een zelfstandige entiteit. Dat betekent dat de bv in de meeste gevallen aansprakelijk is voor eventuele schulden. Het kapitaal van een bv is verdeeld in aandelen, die in bezit zijn van de aandeelhouders. De hoogste macht ligt bij deze aandeelhouders.

Naamloze vennootschap (nv)

Ook een naamloze vennootschap (nv) heeft aandeelhouders. Een nv heeft ook aandelen die vrij verhandelbaar zijn op de beurs. Er is een verplichte startkapitaal van minimaal 45.000 euro. Zowel de bv en nv moeten jaarstukken opstellen en inleveren bij KVK.

Coöperatieve vereniging

Een coöperatie en onderlinge waarborgmaatschappij (voluit: coöperatieve vereniging) is een speciale vereniging die gericht is op samenwerking en die overeenkomsten aangaat met en voor haar leden.

Stichting

Wilt u een bepaald maatschappelijk, sociaal of ideëel doel realiseren, zoals natuurbehoud, hulp aan andere mensen of de verspreiding van cultuur? En heeft u hiervoor geld beschikbaar? Dan kunt u kiezen voor de stichting als rechtsvorm.

Vereniging

Heeft u een wens of doel en wilt u met anderen samenwerken om dit te bereiken, zoals een sportclub of belangenorganisatie? Dan kunt u kiezen voor de vereniging als rechtsvorm.

Limited Liability Partnership (LLP)

Limited Liability Partnership (LLP) is een rechtsvorm afkomstig uit Engeland die in Nederland erkend wordt. LLP is te vergelijken met de vof en maatschap: een samenwerkingsverband tussen minimaal twee (rechts)personen. Met een LLP heeft u recht op startersaftrek, zelfstandigenaftrek en mkb-winstvrijstelling. Daarnaast zorgt de LLP voor beperkte aansprakelijkheid.

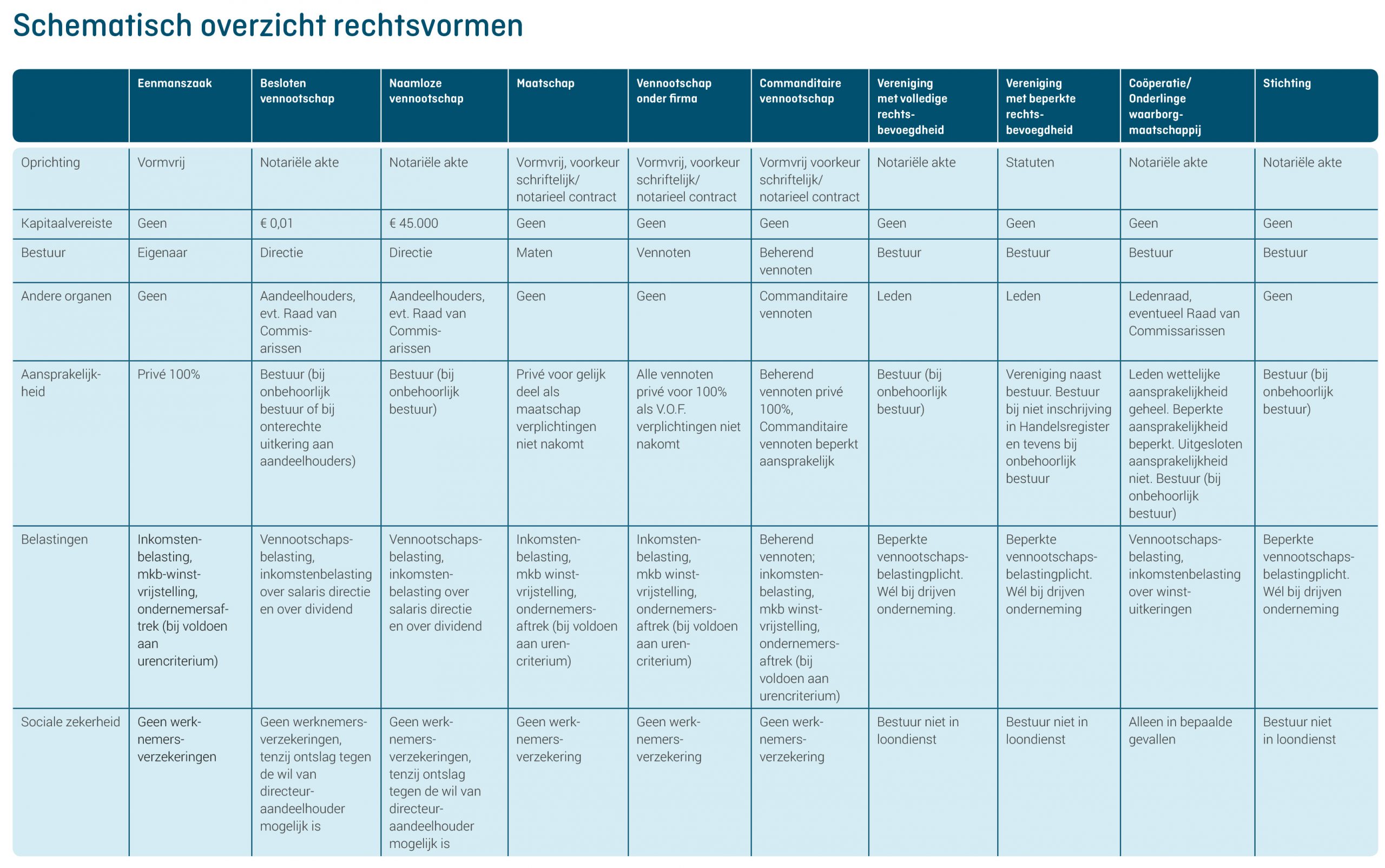

Overzicht van alle rechtsvormen

Wilt u weten wat precies de kenmerken zijn van elke rechtsvorm? Bekijk hieronder een handig overzicht met alle rechtsvormen. Met onder andere de kapitaalvereiste, belastingen en sociale zekerheid per rechtsvorm.

Onze specialisten

Klik op het schema voor een vergrote afbeelding.

Onze specialisten

Belastingen:

- Omzetbelasting

- Loonbelasting

- Vennootschapsbelasting

- Inkomstenbelasting

- Overdrachtsbelasting

- Schenk- en erfbelasting