Spoedreparatie vennootschapsbelasting aangekondigd

In verband met de mogelijke negatieve gevolgen van een toekomstig arrest van het Hof van Justitie EU

In verband met de mogelijke negatieve gevolgen van een toekomstig arrest van het Hof van Justitie EU

De uitgaven voor geneeskundige hulp bij ziekte of invaliditeit zijn aftrekbaar in de inkomstenbelasting

Bij de Tweede Kamer is het Belastingplan 2018 in behandeling. De (voormalige) staatssecretaris van

In box 1 van de inkomstenbelasting worden de inkomsten uit werk en woning progressief belast. De

Door het opleggen van een belastingaanslag wordt een ontstane belastingschuld vastgesteld. Deze betekenis

De minister van Sociale Zaken en Werkgelegenheid heeft de bedragen van het wettelijk minimumloon per 1

De werknemer met een auto van de zaak wordt geconfronteerd met een bijtelling bij zijn inkomen. De wet

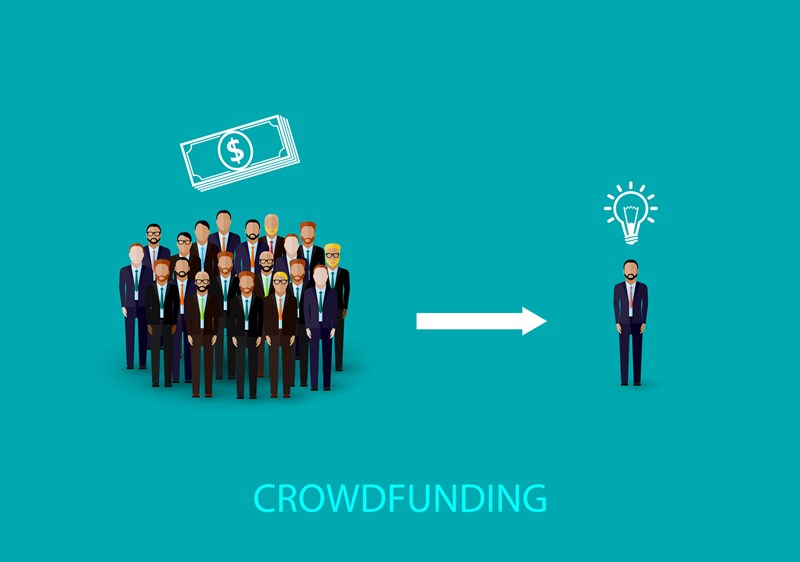

Crowdfunding is een financieringsvorm in opkomst. De geldvrager gaat bij deze vorm niet naar de bank om

Voor de berekening van de bpm die bij registratie in Nederland moet worden betaald, wordt onderscheid

Een concurrentiebeding beperkt een werknemer in zijn mogelijkheden om na het einde van zijn